谁来满足中产阶级被遗忘的财富需求?丨造就第298位讲者:李婷

2018.06.15 造就

造就第298位讲者 李婷

云锋金融集团CEO

我给大家看的第一张图,是如今几乎每个人都会用到的两款APP:支付宝和微信。

为什么要把它放在PPT的第一页?因为这是很多人对智能投顾、智能投资的一个期待:既然支付宝和微信可以颠覆支付方式,为什么在投资领域不能出一个同样具有颠覆性的产品呢?

我想反问,为什么支付宝和微信能实现“颠覆”?核心原因是他们进入了场景。前者完全进入了你的生活消费场景,后者则是社交场景,再由社交衍生出生活的其他应用。对于投资理财行业而言,我们是否具有类似的机会?这个是我们今天要讨论的。

1、人工智能会PK掉人类投资者?

首先,什么是颠覆?就是让你以一种完全不同的形式进行投资和生活。

很多人认为,未来的金融市场会出现一个超级机器人,像AlphaGo驰骋棋坛那样,将所有投资者都PK掉。我并不同意这种观点,原因有两点:

- 金融市场具有反身性:根据索罗斯的反身性理论,金融市场每一次定价和波动,都是因为有不同的人在同时做不同的决策,所以你的决策本身就在影响着市场。

- 投资人下注的前提是获利——每个人在做投资的时候,都认为自己可以挣钱。如果你的预期与此相反,那你会怎么做?你估计会说:“我不玩了!”所以即使有这样一个能够战胜所有基金经理的机器人,其他投资人在没有任何胜算的情况下,就不会去参与这个游戏,那么金融市场就会死掉。

因此,如果我们用“颠覆”一词来谈智能投顾,是不负责任的。人工智能实际上是起到赋能的作用,让金融机构和个人都能具备更好的能力,做出更好的投资决策,而不是去颠覆。

2、智能投顾与传统投顾相比,解决了哪些问题?

得益于普惠金融的发展,很多草根客户享受到了以前从未有过的金融服务。现在甚至连乞丐都有一个二维码,你没有零钱没关系,可以扫码转钱给他。普惠金融实则是金融科技的第一步,无论是支付还是贷款方面的服务,传统金融机构做不到的,如今都成了现实。

再看高净值客户,一直以来,金融机构给他们的服务都是非常充分的。尤其是超高净值客户,可能有多个理财师帮他去规划理财。

真正被遗忘的群体是中产阶级,很少有贴身的财富管家帮他们以投资的方式去进行财富积累,他们在这方面的需求还远没有得到满足。甚至有人开玩笑说,过去十几年里,中产阶级最贴身的财富管家是售楼小姐。于是,我们认为接下来智能投顾服务的范围,应该是中产阶级。

那么,智能投顾与传统投顾相比,解决了什么问题?

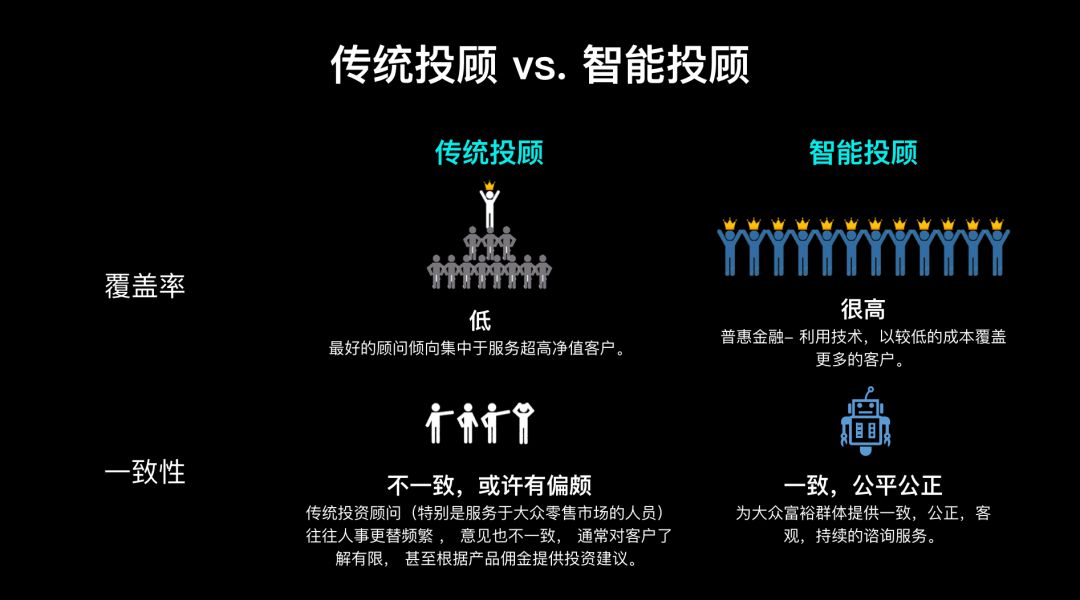

第一,覆盖率。原本只有高净值客户才能享受到的服务,通过智能投顾,其覆盖率会极大地提高。

第二,标准化。投顾行业的从业者素质参差不齐,理财师的分化比例都不止“二八”,而是“一九”。十个理财师中,可能只有一个能把你的财务规划做到位。智能投顾可以给理财师赋能,为他们提供能够帮助客户进行理财的各种工具。

3、金融危机给互联网留出一线生机?

2008年金融危机,实际上是一个trigger(导火索),给了互联网机构一个生存的空间。因为,美国的金融行业一直是非常发达的,新兴行业想颠覆它必定困难重重。

我本人就是这场金融危机的亲历者,当时我正任职于一家传统金融机构。那之后近十年的时间里,我们脑子里想的不是创新,而是合规和风险。就在金融机构忙于应对监管的时候,反而给互联网留出了一点空隙。

大概是从千禧年开始,积极投资的管理人会发现,在美国战胜指数越来越困难,尤其是战胜标普500。2000年到2008年之间,出现了很多做量化投资的巨头,他们无需再去逐个调研企业或去看大量的研报,而是直接用量化模型或指数来进行投资。如此一来,费用也大幅降低了。

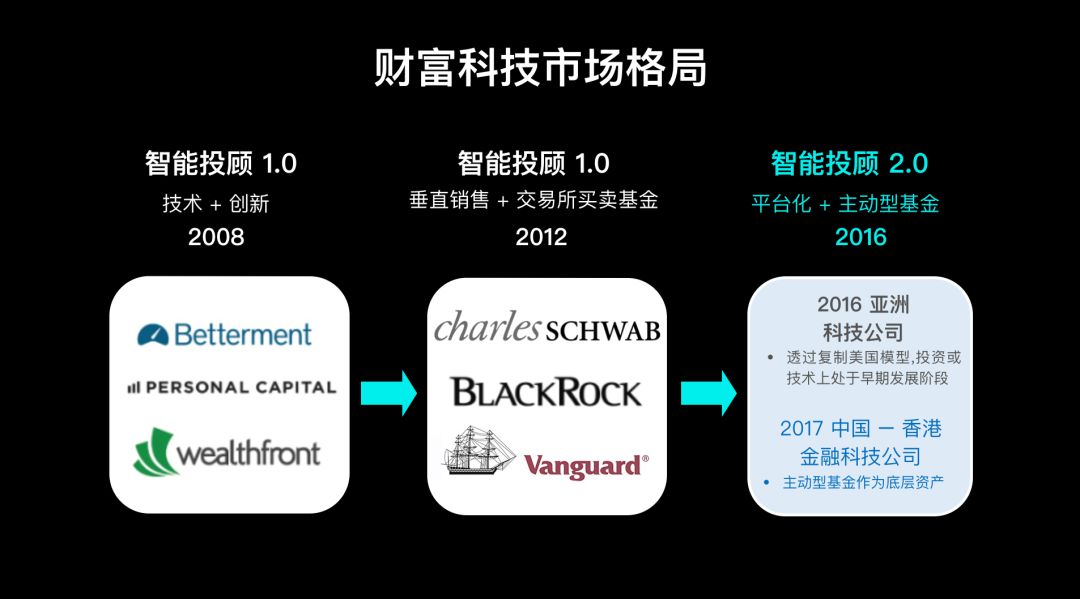

在战胜指数愈加困难的环境下,Betterment和Wealthfront决定将底层资产全部采用ETF(交易型开放式指数基金),客户只需告知风险偏好,就能得到一个组合,再按照它每个月去定投即可。这两家公司一个在纽约、一个在加州,都是互联网新贵聚集的地方。这类人可能根本不想去任何机构跟理财师面对面地交谈,而是希望在手机上完成所有的投资操作,于是这两家机构应运而生。

这两家公司起初发展非常迅猛,但是后来传统金融机构进行了强势逆袭,嘉信理财、BlackRock、Vanguard都推出了自己的智能平台。如今,这几家传统机构的资产管理规模和客户数,远超过Betterment和Wealthfront,其原因就在于:他们不仅有丰富的客户资源和产品种类,还可以不收顾问费。由于底层的ETF资产全部都是自己管理的,不收顾问费他们照样能产生盈利模式。

4、智能投顾2.0是什么概念?

云锋金融正在香港尝试去做到智能投顾的2.0。它是什么概念?

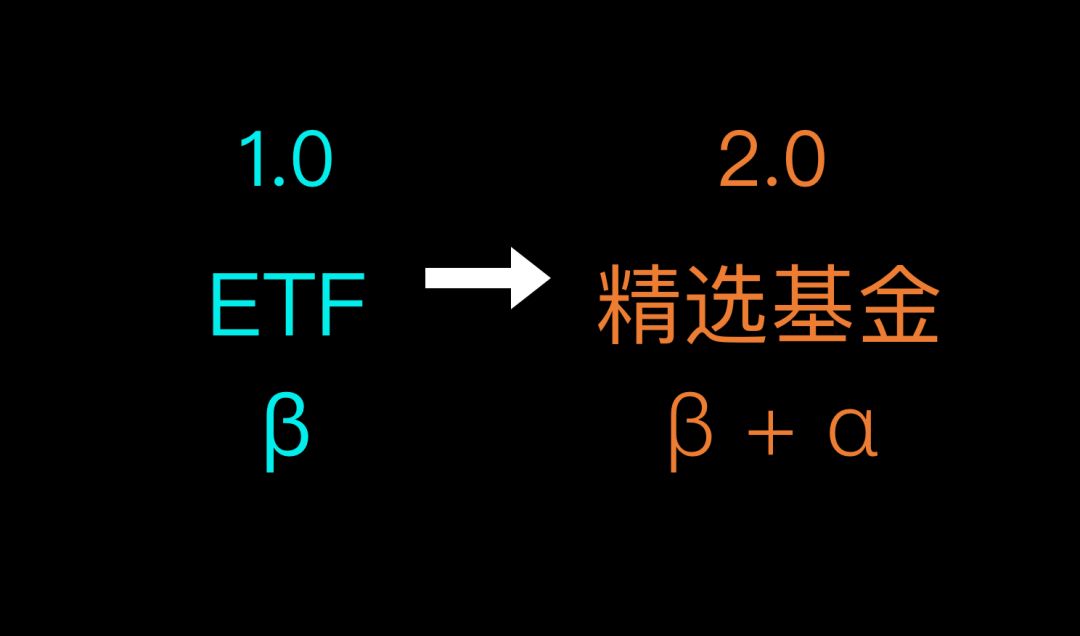

第一,进阶底层资产,争取超额收益。

智能投顾1.0的底层资产是用ETF,而2.0则可以用主动型基金,即β+α。美国之外的全球市场,包括中国,实际上战胜指数的概率还是非常大的。只要α能覆盖你的管理费,很多人还是认可积极投资的。那么,我们就给了智能更多的选择。

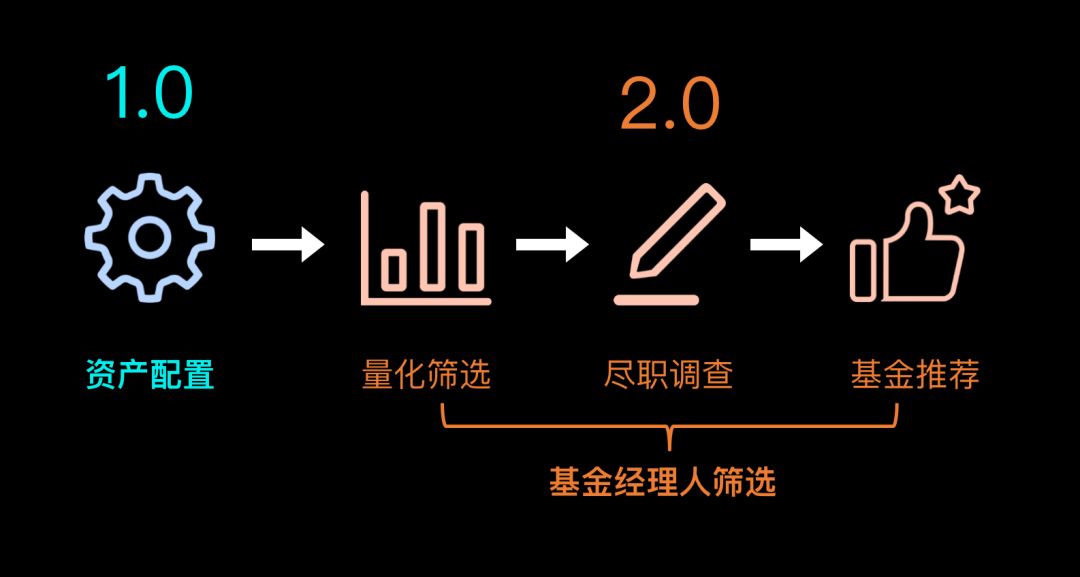

第二,机构级的投顾服务普及至个人。

在2.0时代,我们希望智能投顾去服务一些普通的投资人,而在选基金的时候,要结合量化筛选、尽调去对基金进行评价。

第三,资产配置在战略配置的基础上,加上战术配置。

打个比方,对于偏好低风险型产品的投资者,我们通常会去推荐一个“80%债券+20%低波动的平衡型基金”的组合,这只是一个初级的资产配置,其实还应该有一个动态平衡的概念在里面。这样一来,除了战略性的配置,还有战术性的调仓。

第四,投资组合实现“千人千面”。

以往,我们是通过给每个投资人贴风险标签的方式,来推荐相似的理财产品,而智能投顾2.0则能做到千人千面、千变万化,它将带给投资人全新的选择:

- 在对资产管理公司完全不了解的情况下,可以采用智能投顾的资产配置建议,再在平台上选择合适的底层基金。这样的话,即使是风险偏好相同的人,也可能得到不同的投资组合,从而实现收益最大化。

- 可以通过平台提供的辅助工具,来获得这个基金的回报率、回撤管理能力、熊市和牛市的管理水平等信息,有一个判断标准后自己去做决策。

智能投顾的赋能,就体现在不同的人在这个平台上,都能够找到使用它的不同方式,最后达到投资的目标。

5、投资的专业性如何解决?

可能很多人会说,我又不是学金融的,不懂投资又如何能做决策?巴菲特在投资的时候,一直在想投资的机会就在身边。然而事实上,我们每个人每天都在进行消费,只不过无法将消费的东西和投资机会连接起来。

我们其实也在做一些不同的尝试,让大家可以便捷地获取专业的赋能。今年4月1日,我们的公众号推送了一篇愚人节的文章,说我们公司推出了一款可以识别产品生产商背景的眼镜,很多人留言想要购买,实际上这只是一个节日笑话。但它并不完全是子虚乌有的,我们也在尝试如何让投资机会进入大家生活的场景。

我们已经在APP里嵌入了“拍照识股”的功能,当你逛超市时,只需要拍下标签上的商标,我们基本就可以告诉你它的厂商背景资料,例如:它是否是一个上市公司的产品,如果是,这家公司与同行业其他公司相比情况如何。这样的功能在传统金融行业是不可想象的。

以往,每个人都会告诉你,要去阅读上市公司研报,要了解他们的产品。这是一种顺着来的投资逻辑。但现在应该反过来,我们首先要知道的是:投资机会从身边开始。我们在生活中的很多知识,都可以转变为投资的知识。

最后我要强调的是,我们在做投资的时候,不应该去琢磨某种绝对的投资方法,而要去想怎样做资产配置,因为每个人的现金流、风险承受能力、投资时间都是不一样的。

人工智能要做的,是提供你做投资决策所需要的信息和工具,但投资是关乎于我们每一个人自身的决策,不要因为懒就交给别人,你的财富要由你自己去负责。

作为人工智能的提供者,实际上我们的工作是给你赋能,而不是帮你做所有的决策。